Comment suspendre son crédit avec le report d’échéances ?

Propriétaire de votre résidence principale, vous avez dû mal à équilibrer votre budget et vous risquez de ne pas pouvoir assumer les prochaines mensualités de votre crédit immobilier. Vous devez réagir avant que vos prélèvements ne soient refusés et qu’une procédure de saisie immobilière ne soit lancée.

Il est important de solliciter l’aide de votre banque dans de pareilles circonstances. Celle-ci pourra vous proposer un report d’échéances si vos difficultés financières sont passagères.

Le report d’échéances : une pause dans ses remboursements

Le report d’échéances consiste à interrompre pendant un ou plusieurs mois les mensualités d’un crédit en cours.

En cas de coup dur (chômage, divorce, baisse de revenus, etc.), cette disposition de votre contrat de prêt est à étudier avec votre banque afin de déterminer le nombre d’échéances à reporter en fonction de vos difficultés financières.

Quels sont les crédits immobiliers éligibles ?

Les principales banques proposent dans leurs contrats de prêts des suspensions d’échéances. Les prêts immobiliers à taux fixe, mixte ou révisable sont concernés. En revanche les prêts réglementés comme le prêt conventionné, le prêt à l’accession sociale, le prêt relais, le prêt in fine, le prêt épargne logement et le prêt à taux zéro en sont exclus.

Le plus simple est d'étudier directement les clauses de votre contrat de prêt pour en avoir le cœur net.

Pour quelle durée ?

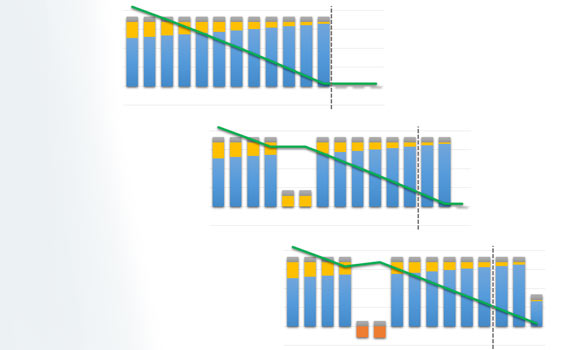

Vous pouvez réaliser, suivant votre contrat, une suspension d’échéances de 1 à 12 mensualités. Un nouveau tableau d’amortissement vous sera transmis avec les nouveaux montants et la durée du prêt.

Ce report peut être partiel ou total, ce qui n’engendre pas les mêmes coûts.

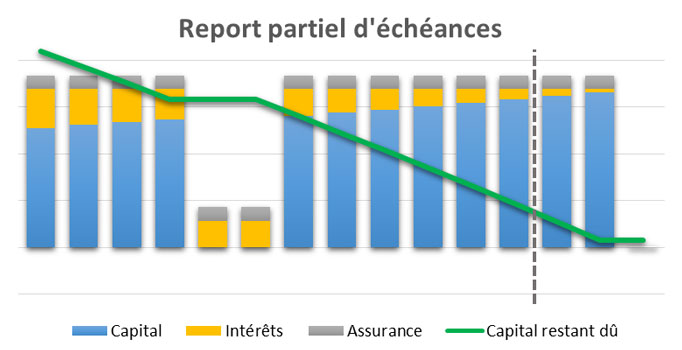

Le report partiel d’échéances

Vous ne payez que les intérêts et l’assurance de votre prêt. Le paiement du capital est reporté à la fin du prêt. Si vous réalisez un report d’échéances de 2 mois, votre prêt sera allongé de 2 mois.

Le coût de cette opération est égal au montant des intérêts et de l’assurance pendant le report d’échéances.

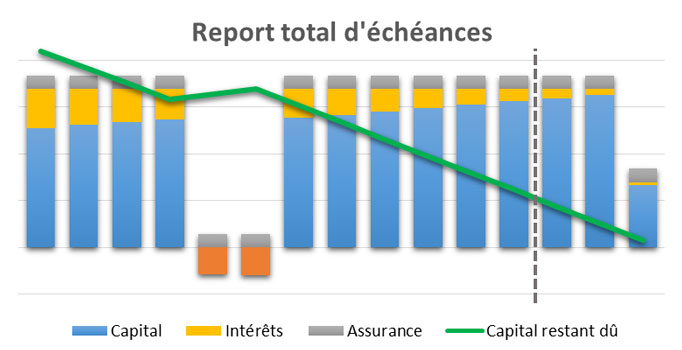

Le report total d’échéances

Si votre budget ne vous permet pas de régler les intérêts, vous pouvez opter pour un report total. Ainsi vous ne réglez plus que l’assurance du crédit durant le report. Le paiement du capital et des intérêts est reporté au terme du crédit.

La suspension totale est plus onéreuse car les intérêts reportés engendrent des intérêts supplémentaires. La durée d’allongement de votre prêt sera supérieure au nombre d’échéances reportées.

Le coût d’un report d’échéances

Même si vous n’avez pas de frais de dossier, ce dispositif est à utiliser avec précaution car il a un coût non négligeable.

La part des intérêts dans votre mensualité est plus importante en début de prêt. L’opération sera donc moins coûteuse si elle est réalisée en fin de prêt.

De même, plus vous reporterez d’échéances et plus l’opération sera coûteuse. C’est donc à vous de bien estimer le nombre d’échéances à reporter et d’utiliser cette solution uniquement si vous êtes confrontés à de sérieux ennuis financiers.

La modulation d'échéances, une alternative moins coûteuse

Vous pouvez aussi choisir la modulation d’échéances si vous avez dû mal à régler l’intégralité de vos mensualités. Cette alternative, moins coûteuse, consiste à rembourser une partie du capital en plus des intérêts et de l’assurance.

Avec le report d’échéances vous vous offrez une bouffée d’oxygène en cas de difficultés financières passagères. Vous évitez ainsi une défaillance dans vos remboursements qui pourrait malheureusement aboutir à une saisie immobilière.